Por Santiago Peña Göttl, Analista de Estrategias de Inversión de IOL.

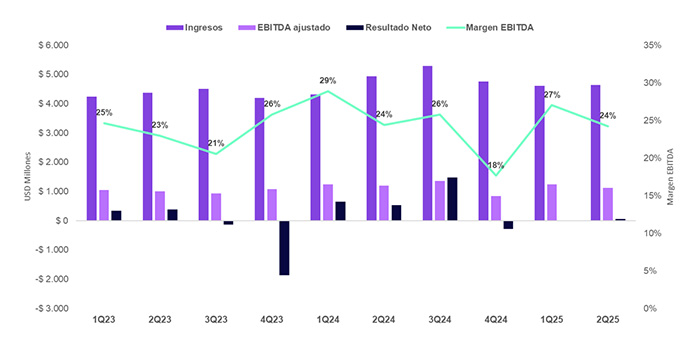

YPF presentó resultados del segundo trimestre de 2025 por debajo de las expectativas del mercado. La producción total se mantuvo prácticamente estable respecto al mismo período del año anterior (545,7 Kboe/d vs. 539,0 Kboe/d en 2T24, +1% i.a.), pero fue menor a lo esperado, con caídas en crudo convencional y ligera baja en shale. Los precios internacionales del petróleo no acompañaron, situación que se vio reflejada en un menor precio promedio de realización del crudo (-16% i.a., hasta USD 59,5/bbl) y de combustibles refinados, lo que presionó la rentabilidad: el EBITDA ajustado cayó 7% interanual a USD 1.124 millones.

Gráfico. Evolución financiera

Como punto positivo, los costos de extracción se redujeron de forma sustancial (-24% i.a., a USD 12,3/boe), beneficiados por menor exposición a campos maduros y mayor peso de la producción shale, donde los hubs más productivos operaron en apenas USD 4,9/boe.

En upstream, la producción de crudo promedió 247,9 Kbbl/d (-8% t/t, estable i.a.), con retrocesos marcados en convencional (-16% t/t) y leve caída en shale (-1,5% t/t), afectada por la

reducción de participación en Aguada del Chañar. El gas natural creció 6% t/t por mayor demanda invernal y expansión en shale gas. El segmento downstream también sintió el impacto de precios internacionales más bajos, que comprimieron márgenes pese a un repunte estacional de ventas de gasoil y mayores exportaciones.

En términos financieros, los ingresos fueron USD 4.641 millones (-6% i.a.), mientras que el flujo de caja libre volvió a ser negativo en USD 365 millones, en línea con un trimestre de fuerte inversión (USD 1.160 millones, 71% destinados a Vaca Muerta). La deuda neta aumentó a USD 8.833 millones (+6% t/t), llevando el ratio de apalancamiento neto a 1,9x (vs. 1,8x en 1T25). YPF anticipó que este ratio podría aumentar levemente en el próximo trimestre antes de retroceder a 1,8x hacia fin de año.

En una visión estructural de largo plazo, mantenemos una postura optimista con YPF y con el sector de Oil & Gas argentino en términos generales. Esta postura se encuentra apoyada en las ventajas competitivas de Vaca Muerta y en el potencial de incrementos sostenidos de producción que, a medida que se materialicen los distintos proyectos que se encuentran en marcha, deberían traducirse en mejoras de resultados y generación de caja. Sin embargo, en el corto plazo, la caída en los precios internacionales del petróleo y la presión del tipo de cambio sobre los costos de las compañías del sector continúan impactando en los márgenes y en el flujo de efectivo. Con la acción cotizando a un EV/EBITDA de 4,8x, mantenemos una visión neutral sobre YPF en el corto plazo.

{kind=link}