Impuestos ¿De dónde vienen y hacia dónde van? Costos, cepo, índices provinciales. Efectos sobre la economía y las regiones

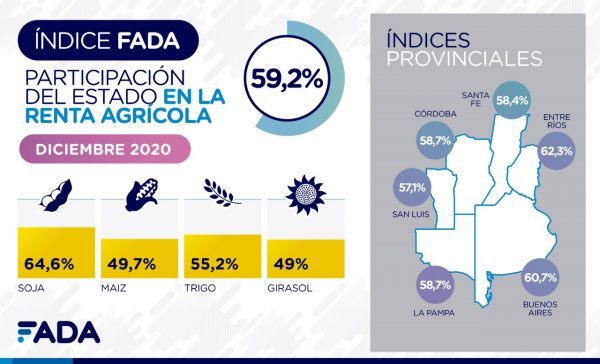

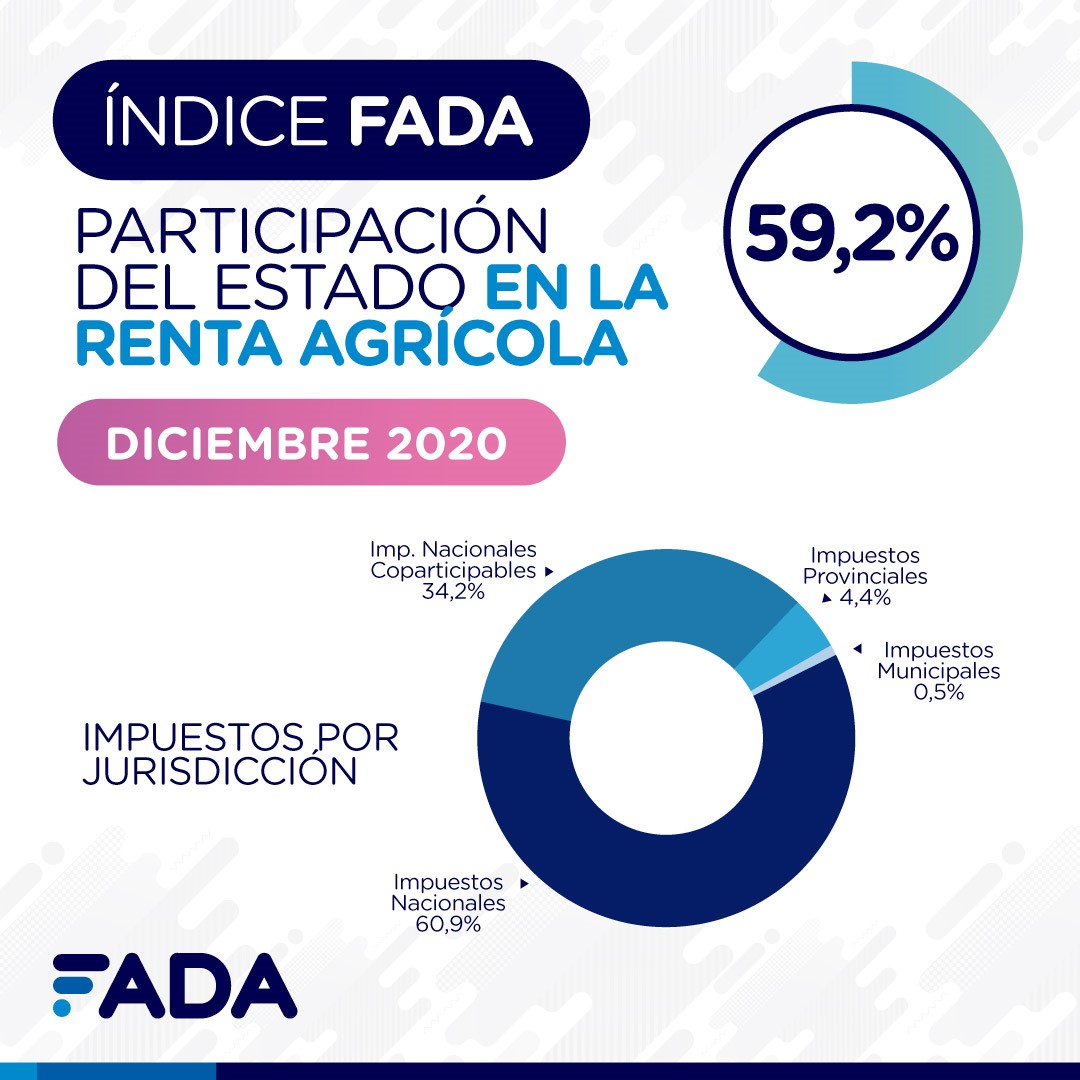

La Fundación Agropecuaria para el Desarrollo de Argentina (FADA) publicó su icónico índice trimestral en el cual miden la participación del Estado en la renta agrícola. El estudio marcó que los impuestos representan el 59,2% de la renta (ingresos menos costos) de una hectárea agrícola. “En otras palabras, de cada $100 que genera el productor, $59,2 quedan para los distintos niveles de gobierno”, explicó David Miazzo, economista jefe de FADA.

El informe realiza la medición nacional, haciendo un promedio ponderado de cultivos, y también lo analiza para cada grano. En esta medición se conoció que la participación del Estado en soja es del 64,6%, maíz 49,7%, trigo 55,2% y girasol 49%.

Precios

“El índice reconoce rindes menores que en otras campañas. El trigo se vio muy afectado por la sequía y, por las proyecciones climáticas, se espera que maíz y soja, también se vean afectados. Esto también se va a ver reflejado en la próxima medición en marzo”, comentó Miazzo.

En cuanto a precios, respecto a diciembre de 2019, el precio FOB de la soja ha mejorado un 35%, el del maíz 31% y el trigo 28%. Esto también trajo incrementos de los precios en el mercado interno.

Origen y destino de los impuestos

“Algo que siempre se remarca en este informe es el tema del federalismo en un esquema fiscal como este, que muestra que más de la mitad de los impuestos que recauda el Estado Nacional, no se distribuye luego entre las provincias, en una actividad como la agrícola, que está presente en todo el territorio argentino”, explicó Miazzo. “Esto afecta de manera negativa al federalismo por tres cuestiones: la primera, es que se incrementan los recursos no coparticipables en manos de Nación; la segunda, es que se reducen los recursos coparticipables por reducción del impuesto a las ganancias; la tercera, es vía los recursos que salen de las regiones productivas en el marco de la suba de derechos de exportación”, concluyó Miazzo.

El 59,2% de participación del Estado está compuesta por impuestos de diversos orígenes y con distintos destinos. Los impuestos no coparticipables son el 61% del total que afronta una hectárea agrícola en Argentina. En esta categoría se encuentran principalmente los derechos de exportación y el impuesto a los créditos y débitos bancarios.

Los coparticipables entre el Estado Nacional y las provincias son el 34%. Acá se ubican principamente el impuesto a las ganancias y el IVA. Las provincias reciben parte de este 34% a través de la coparticipación y, a su vez, aplican otros impuestos. Este índice considera el impuesto inmobiliario rural, el impuesto a los sellos y el impuesto a los ingresos brutos con ciertas consideraciones metodológicas ya que en algunas provincias la actividad está exenta. Concluye en que los impuestos provinciales representan el 4,5% de los impuestos totales.

Por último, los municipios aplican sus cargas impositivas y representan el 0,5% del índice FADA promedio nacional. El componente central de estos impuestos municipales son las tasas viales.

Este indicador no incorpora el impuesto a la riqueza, que en algunos casos puede incrementar la carga tributaria sobre el productor. A modo de ejemplo, de acuerdo a la valuación fiscal vigente en la Provincia

de Córdoba, campos de 800 hectáreas en Río Cuarto y campos de 550 hectáreas en Marcos Juárez alcanzan el umbral mínimo para pagar el impuesto a la riqueza. Claro que al valor fiscal de los campos hay que incorporarle maquinaria y vehículos.

Índices Provinciales

Mientras el índice FADA nacional es de 59,2%, Córdoba registra un 58,7%, Buenos Aires 60,7%, Santa Fe 58,4%, La Pampa 58,7%, Entre Ríos 62,3% y San Luis 57,1%.

Para esas mediciones se conjugan los rindes, los impuestos provinciales y locales y los fletes. También se tiene en cuenta cuánto de cada cultivo se produce en relación al territorio cultivado de la provincia. “Por ejemplo, en el caso de San Luis, que tiene el índice más bajo, se debe a que se produce una mayor cantidad de maíz, que es el cultivo con menos participación del Estado, no a una menor presión fiscal en sí”, explicó Miazzo.

En todas las provincias analizadas se paga impuesto inmobiliario rural e impuesto a los sellos para la compraventa de granos. En Buenos Aires, Entre Ríos, La Pampa y San Luis se pagan Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, 0,75% en Entre Ríos y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta.

Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba, San Luis y Entre Ríos no tienen imposiciones a nivel local. San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

Cepo cambiario

El cepo cambiario es una restricción al acceso al tipo de cambio oficial, y una de las consecuencias que se desprenden de esto es el crecimiento de la brecha cambiaria: un tipo de cambio oficial de $81,02, un dólar bolsa de alrededor de $147 y un blue de $160, es decir, una brecha cercana al 100%.

“Esto genera en la economía un incentivo de las personas a adquirir y stockearse de bienes dolarizados: autos, electrónica y materiales de construcción. En el sector agropecuario genera dos efectos: por un lado, incentiva a una mayor retención y ventas con precio a fijar o sin liquidar; por otro lado, genera incentivos a stockearse de bienes dolarizados como maquinaria, fertilizantes y fitosanitarios”, comentó Miazzo.

El endurecimiento del cepo además limita la entrada de divisas e impulsa mayores importaciones. Lo mismo sucede cuando se aplica a empresas y se limita que accedan al tipo de cambio oficial para saldar deudas en dólares. Esto genera mayor riesgo en estas empresas y menores posibilidades de ingreso de dólares por créditos corporativos. “Por esto se dice que el cepo limita la pérdida de dólares de las reservas, pero también inhibe cualquier oportunidad de ingreso de dólares”, concluyó Miazzo.

Tipo de cambio y costos

En los últimos 12 meses, el incremento nominal del tipo de cambio oficial fue del 36%. En los últimos 3 meses, se incrementó un 7,9%. “Que el tipo de cambio nominal no se atrase respecto a la inflación es importante en actividades exportadoras para proteger la competitividad cambiaria, aunque en contextos de brecha cambiaria cercana al 100% estos análisis de tipo de cambio real multilateral pierden vigencia”, analizó Miazzo.

Si se analiza la estructura de costos según la moneda en la que se presentan, se ve que un 54% de los costos de una hectárea de soja están estrictamente dolarizados. Si consideramos en ese esquema al costo

de la tierra, ese número asciende al 68%. En el caso del maíz los costos dolarizados son el 59%, si tenemos en cuenta ahí la tierra, llega al 67%.

Muchos costos en pesos también guardan relación con el dólar: por la transmisión de la devaluación a los precios y porque muchos componentes pesificados están ligados al precio del dólar. Es el caso del combustible, la labores, el valor de los camiones y maquinaria, todos insumos que varían en relación al tipo de cambio. En el último año, el valor del gasoil evolucionó por debajo de la inflación y el dólar, lo que ha colaborado a mantener con actualizaciones bajas los costos de flete y labores.

Costos

Para profundizar, se analizan los costos involucrados en una hectárea de maíz, para tomar un ejemplo. Se resaltan dos puntos: el primero, los gastos de fobbing representan entre el 10% y el 13%. El segundo punto son los fletes, donde se puede ver cómo se incrementa el costo a medida que se aleja de los puertos. En el caso del maíz, el flete representa el 17% de los costos en Buenos Aires, en Córdoba el 17%, en San Luis el 19%, en La Pampa el 16% y en Entre Ríos el 13%. En Santa Fe, como el grueso de la producción se encuentra relativamente cerca de los puertos, representa el 11%.

Entre fobbing y flete suman entre el 23% y el 30% de los costos de una hectárea de maíz, sin considerar el costo de la tierra. Si se le suma la comercialización, los tres ítems suman entre el 30% y el 37%.

Prensa y Comunicación FADA

Lic. Valeria Tosselli – Prensa y Comunicación FADA

(358) 5 161 974 – (0358) 4 210 341 valetosselli@gmail.com – vtosselli@fundacionfada.org

Carla Gargiulo – Prensa y Comunicación FADA

(358) 4 123 990 gargiulocarlab@gmail.com – cgargiulo@fundacionfada.org

Contactos para entrevistas Índice FADA:

Lic. David Miazzo- Economista Jefe de FADA

Cel.: (358) 4 295 485 davidmiazzo@fundacionfada.org

Sede Buenos Aires

Alicia Moreau de Justo 1150. Piso 3. Of 306 A, Cap. Fed. (11) 5279 4746

¿Cómo se calcula el índice FADA?

La renta es lo que vale la producción menos los costos, en otras palabras, el resultado que se obtiene al restarle los costos de producción, comercialización y transporte al valor de la producción a precios internacionales. Así, por ejemplo, si suben los costos, la renta baja y el indicador sube. Y, si bajan los precios, baja el valor de la producción, se reduce la renta y, nuevamente, aumenta el índice FADA.

La producción y costos de la hectárea se calculan utilizando los rindes, costos y distancias al puerto promedio a nivel nacional para los cultivos de soja, maíz, trigo y girasol y ponderándolos por la participación de estos cultivos en el área sembrada nacional. Así, se obtiene la renta, la que se distribuye en el resultado de la producción después de impuestos, la renta de la tierra y la participación del Estado.