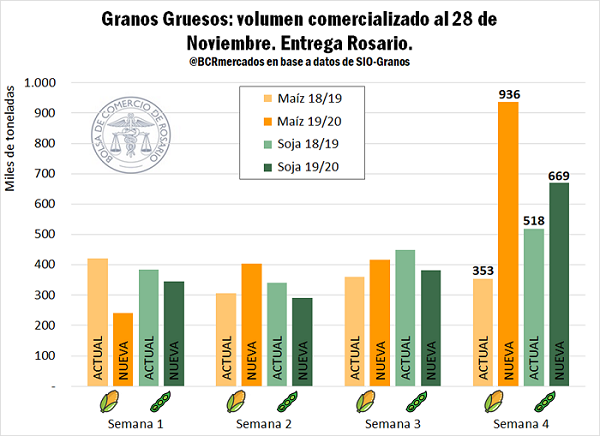

Por lejos el producto más vendido en noviembre, el maíz nuevo cierra el mes con casi 2 millones de toneladas negociadas a lo largo del mes para entrega en el Gran Rosario. El despegue comercial más importante lo dio en los últimos siete días, cuando se concertaron negocios por 936.000 toneladas de maíz 2019/20 para descarga en el Up River Rosario, según datos de SIO-Granos. Las negociaciones, que incluyen contratos de compraventa y canje, más que duplican los volúmenes comercializados de la mercadería en cuestión durante las anteriores semanas del mes, en parte impulsado por las lluvias que mejoraron los perfiles de algunas zonas productivas de Santa Fe, Buenos Aires y Entre Ríos.

En consistencia con los datos de SIO-Granos, la actividad comercial en el Mercado Físico de Granos de la BCR también se desarrolla con gran dinamismo, con valores abiertos que el miércoles alcanzaron los US$ 140/t por el maíz temprano con entrega en puertos de Rosario en los meses de Marzo, Abril y Mayo, y US$ 135/t por el cereal tardío con entrega en Junio y Julio 2020. Por la mercadería con entrega disponible, en tanto, el valor propuesto en la semana llegó a los US$ 150/t. La semana mostró especial dinamismo durante sus primeras tres ruedas en el Mercado Físico de Granos de la BCR, donde se pudo observar un mayor número de compradores activos que la semana anterior con focos de compra en una mayor variedad de posiciones. El jueves, sin embargo, la actividad comercial del mercado local cedió a la falta de precios de referencia en el Mercado de Chicago y, contando ya con una gran cantidad de negocios cerrados los días anteriores, vio caer los precios y las ofertas en el recinto. En el mercado de futuros Matba-Rofex el contrato con entrega en Abril perdió US$ 5/t en la semana (jueves contra jueves), cerrando en US$ 135/t el jueves. A su vez, el contrato Diciembre que es actualmente una referencia spot, también cayó US$ 5/t respecto del jueves pasado ajustando a US$ 145/t ayer.

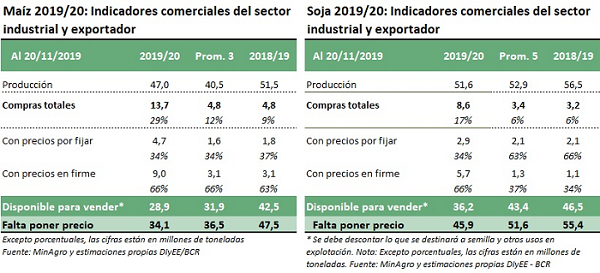

Tanto en soja como en maíz los negocios forward a cosecha se muestran muy adelantados, alcanzando en ambos casos volúmenes cercanos al 20% de la cosecha total esperada. Además, se destaca en esta oportunidad la proporción de negocios de nueva campaña que ya tienen precio firme; el 75% en el caso del maíz y el 66% en el caso de la soja.

El mercado local de la soja, por su parte, no estuvo ajeno a la fuerte caída de la oleaginosa en Chicago, respondiendo con menores precios abiertos sobre todo en las entregas cortas. A pesar de los menores precios, el volumen de soja en las últimas jornadas superó lo anotado la semana anterior. Los negocios diferidos a cosecha, donde se concertó el mayor número de operaciones, fueron sumando interesados de compra conforme transcurría la semana y la oferta abierta por la oleaginosa con entrega en Mayo 2020 alcanzó el miércoles los US$ 135/t, tres dólares por debajo del valor abierto del viernes pasado. El segmento forward tuvo la activa presencia de numerosas fábricas y exportadores de la zona, cuyo interés se concentró en las entregas de Abril y Mayo. La oferta por la oleaginosa con entrega inmediata, en tanto, disminuyó respecto de la semana anterior ubicándose alcanzando el miércoles US$ 146/t. Luego de experimentar tres jornadas de intensa actividad, el Mercado Físico de Granos se tomó un respiro en la rueda del jueves, cuando sin valores de referencia en Chicago por el feriado del Día de Acción de Gracias cayeron las ofertas abiertas y con ello la actividad comercial. La caída en los precios también se ve reflejada en los paneles de futuros de Marba-Rofex, con el contrato de soja Mayo cayendo más de US$ 9/t respecto del jueves pasado, ajustando ayer a US$ 230/t.

En el plano externo, impulsadas por una vigorosa demanda externa en el contexto de una menor producción estadounidense y la aún irresuelta disputa comercial entre EEUU y China, las ventas al exterior para la nueva campaña de maíz totalizan 14,6 millones de toneladas y 4,4 Mt las de poroto de soja, según datos oficiales.

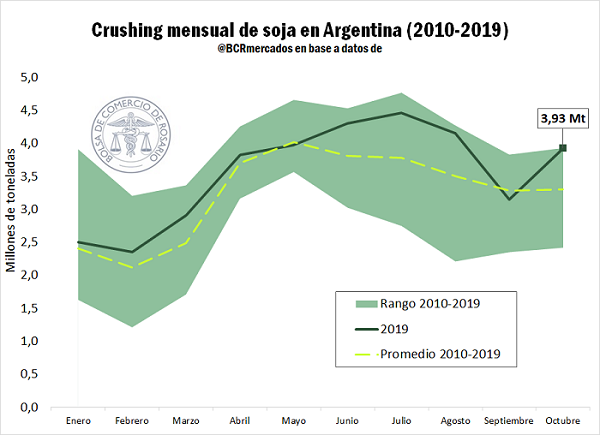

En lo que refiere al complejo industrial oleaginoso, el mes pasado se procesaron 3,93 millones de toneladas de poroto de soja, convirtiéndose en la mejor marca histórica para el mes de octubre. Si se compara con el mes anterior, la recuperación se percibe muy fuerte ya que en septiembre el crushing había caída a niveles por debajo del promedio de la última década, tal como puede observarse en el gráfico adjunto.

Con el dato a octubre, puede concluirse que en lo que va del 2019 la industrialización de soja se recuperó respecto del año pasado, cuando el sector enfrentaba una muy baja oferta local por la sequía. Entre enero y octubre de 2019 se han procesado 35,3 Mt, 4,2 Mt por encima de lo acumulado en el mismo período de 2018, pero sin alcanzar las marcas de los dos años anteriores a ello; es decir, ni los 36,2 Mt entre enero y octubre de 2017 ni los 37,4 Mt de los primeros diez meses del 2016, que se mantiene como el récord histórico.

En el mercado de referencia de Chicago, las cotizaciones de la soja continúan perdiendo terreno. El día miércoles (última rueda completa en CBOT antes del feriado del Día de Acción de Gracias) el contrato de soja con vencimiento más corto ajustó US$ 8,5/t por debajo del cierre del miércoles pasado, en US$ 324/t. La marcada caída responde en gran parte a la prolongada tensión comercial entre Estados Unidos y China que semana tras semana deja a las ventas externas de poroto estadounidense por debajo de la media.

El objetivo de la delegación estadounidense actualmente es alcanzar una primera fase de acuerdo con China. Al ser de un tratado tan extenso, se aspira a avanzar mediante acuerdos parciales y sectoriales. Si bien la Casa Blanca esperaba lograr un primer acuerdo parcial antes del fin de noviembre, este objetivo se ve desplazado ahora hasta el año que viene ya que China insiste en mayores reducciones arancelarias por parte de Estados Unidos.

Por otro lado, las lluvias registradas en Brasil y Argentina recientemente benefician al cultivo en Sudamérica, donde los productores avanzan con la siembra temprana de oleaginosa. El clima favorable en los dos competidores directos del poroto estadounidense por el mercado chino, presiona entonces las cotizaciones a la baja.

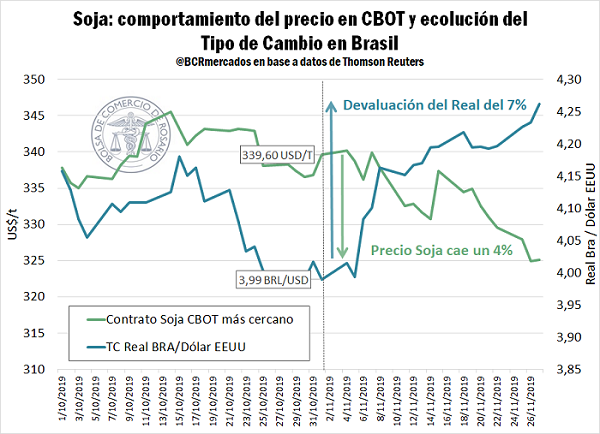

Pero este último mes, además, la caída de la soja contó con un nuevo factor bajista en Chicago: la devaluación de Brasil. En lo que va de noviembre el Real brasileño perdió un 7% de valor frente al dólar estadounidense. La paridad entre monedas pasó de ser 3,99 reales por dólar a 4,26 BRL/USD. Una moneda local más débil mejora la competitividad de la soja brasileña frente a la estadounidense, que en términos relativos se encarece.

Tal como lo muestra el gráfico, a la escalada del tipo de cambio en Brasil en noviembre le correspondió una importante caída de la soja en Chicago. El contrato de vencimiento más cercano cayó US$ 14,5/t en el mes de Noviembre, perdiendo US$ 7,4/t en la última semana (jueves contra jueves) ajustando el miércoles en US$ 325/t. Dado que Brasil es el principal origen alternativo de soja estadounidense y que ha abastecido con éxito el mercado chino en lo que va de la guerra comercial, puede adjudicarse parte de la caída del precio de la soja a la progresiva devaluación del real brasileño. La soja del gigante sudamericano gana competitividad justo cuando los rumores sobre grandes compras chinas de soja brasileña de la nueva campaña cobran fuerza en el mercado de Chicago. Estas adquisiciones dan una señal negativa a los operadores, pudiendo indicar que China no ve viable un acuerdo comercial con Estados Unidos en los próximos meses.